“El interés compuesto es la octava maravilla del mundo. Aquel que lo comprende lo gana…aquel que no, lo paga.” – Albert Einstein

Muchas veces hemos escuchado sobre la importancia de ahorrar, de invertir, de planear nuestro futuro y a veces puede llegar a ser hasta cansado de tanto que lo escuchamos. Sin embargo, un concepto del que no se habla lo suficiente es del interés compuesto o “compounding”. Este concepto es LA ESTRATEGIA que va a cambiar tu vida financieramente hablando. Considero que todas las personas deberían de conocer cómo funciona para poder aplicarlo a sus finanzas con el fin de sacarle el mayor provecho a su dinero.

Imagina qué tan importante es que hasta Albert Einstein habló del tema. Y de hecho, es tan poderoso que los mejores inversionistas del mundo como Warren Buffett, Charles Munger, Jack Bogle, Ray Dalio, Tony Robbins, Peter Lynch, etc…lo aplican a sus estrategias de inversión. Y es que no es por ser borregos, pero si ellos que son inversionistas consolidados han usado esa estrategia, ¿por qué nosotros no lo haríamos?. Warren Buffet es el claro ejemplo de cómo el interés compuesto le ayudó a crear una riqueza de más de 100 billones de dólares. Comenzó a invertir cuando apenas tenía 11 años de edad y sigue invirtiendo a sus 90 años. Impresionante ¿verdad?, en lo personal a esa edad estaba viendo la caricatura de Super Campeones y tirando hielocos en la escuela…pequeña diferencia!. Aunque la mayoría de las personas a los 11 años en lo que menos piensan es en inversiones, esta historia real demuestra el impacto que tiene el tiempo sobre el interés compuesto.

¿Cómo funciona?

El interés compuesto no es un producto en sí sino más bien es una estrategia que consiste en reinvertir las ganancias obtenidas de un instrumento de inversión.

¿Has escuchado la expresión “intereses sobre intereses”?, así de fácil funciona.

Como dice Albert Einstein “aquel que lo comprende lo gana…aquel que no, lo paga”. Es decir, lo puedes usar a tu favor o en tu contra.

En tu contra = deudas. Puede funcionar en contra de los consumidores que tienen préstamos con una tasa de interés elevada, como las deudas en tarjetas de crédito. La tasa de interés se calcula sobre el monto inicial de la deuda y sobre todos los intereses moratorios creando una deuda cada día más grande y difícil de pagar.

A tu favor = inversiones. Así como en la deuda el efecto intereses sobre intereses llega a crecer exponencialmente, de igual manera así crece en las inversiones. La gran diferencia es que en las inversiones crece a tu favor. La tasa de interés se calcula sobre el capital inicial y sobre el monto de intereses acumulados a lo largo de varios períodos.

Los deudores querrán eliminar la deuda lo más pronto posible, mientras que los inversores querrán dejar su inversión el mayor tiempo posible. Tú decidirás de qué lado deseas estar.

Interés compuesto a tu favor:

Para que la estrategia de inversión del interés compuesto tenga un resultado verdaderamente exponencial necesitas dos factores: tasa de interés y tiempo.

Evidentemente no es lo mismo reinvertir las ganancias de un instrumento de inversión que está generando un impresionante 2% anual (es sarcasmo) como muchos bancos, que reinvertir las ganancias de un instrumento que te da en promedio 10% de interés anual.

El otro factor es el tiempo. Para que el efecto del “compounding” surta efecto y tu dinero crezca de forma exponencial se requiere invertir a largo plazo por lo que necesitarás mucha paciencia y compromiso.

¿Quieres sacarle el mayor provecho a esta estrategia? Invierte un % de tus ingresos de manera mensual por varios años y no realices retiros ni interrumpas tus aportaciones.

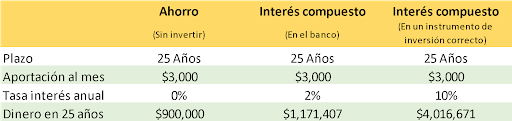

Supongamos que una persona aporta $3,000 MXN mensuales por 25 años. En la tabla podemos observar cómo las decisiones financieras son tan importantes a largo plazo. Aunque estamos tomando el mismo monto de aportación mensual por la misma cantidad de años, el resultado final es completamente diferente.

Cabe mencionar que la inflación hoy en día está por encima del 6% por lo que si ahorras o inviertes en un instrumento que te da una tasa de interés menor a la inflación estás perdiendo dinero.

¿Estás de acuerdo que ahorrar e invertir requieren el mismo esfuerzo?. En los dos casos estás aportando una cantidad de dinero, pero los resultados entre ahorrar e invertir son gigantescos.

Estoy convencido de que si aplicas el interés compuesto en tus finanzas personales tendrás grandes resultados.

Si ya tienes el hábito del ahorro, te felicito. Ahora llévalo al otro nivel!